网信集团慧牛理财发布5月业绩报告

近日,网信集团旗下智能投顾平台慧牛理财发布了5月份业绩报告。报告显示,5月慧牛理财依旧通过科学的资产配置帮助投资人获得了超过业绩基准的收益,还通过有效的风控体系帮助投资人躲避了市场风险。各组合的风险收益比依旧维持在4以上,领先业内。

一、 慧牛理财投资组合业绩回顾:5月激进组合继续领先

5月以来市场震荡下跌,相较上月,组合依旧维持出色的风险收益比,相对基准指数超额收益显著。比较而言,在5月下旬蓝筹的结构性反弹中,慧牛组合未参与,原有组合月度收益曲线平缓。其原因其一,原有组合对蓝筹基金配置比例低,且激进、平衡组合权益仓位不足2成;其二,对于蓝筹投资策略的权衡,对蓝筹的结构性反弹采取谨慎态度,从风控的角度,考虑风险优于收益在弱势环境下仍是适宜的。

从结果来看,激进、保守组合的收益回撤、风险回报比保持良好;平衡组合略有下滑,属于短期波动,风险可控(表1)。

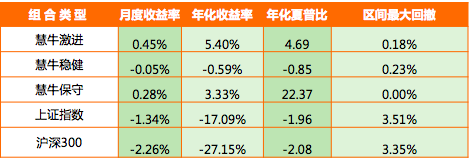

5月组合收益风险指标

说明:数据区间2017年4月28日-17年5月30日

慧牛组合自2016年以来表现出色,充分的体现出主动风险管理下的风险收益的最优化。具体来看,激进、平衡、保守组合16年以来收益率分别为18.87%、11.21%、4.67%,区间最大回撤控制在2.5%以内(图1),而同期上证指数、股票指数最大回撤均超过20%。

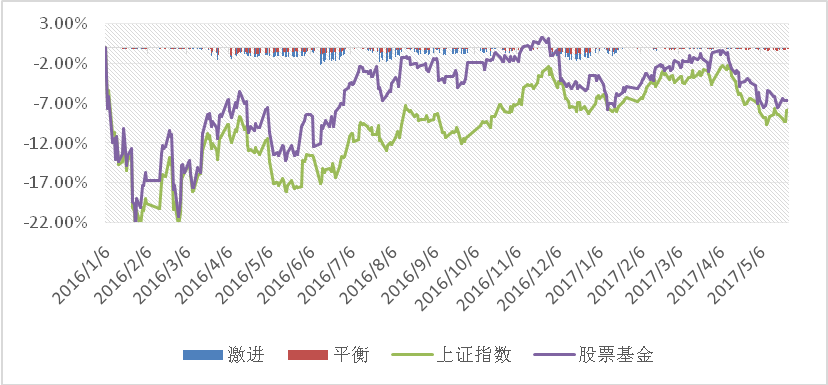

图1、慧牛激进平衡组合成立以来最大回撤对比

同时,慧牛激进、平衡风险组合风险调整后收益比大大超越同类基金和FOF组合产品,年化收益风险比均超过2(表2)。

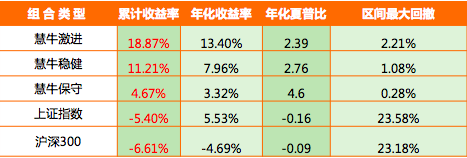

2016年以来组合收益和风险指标

截止5月30日最新数据,2017年以来慧牛3大组合均平均收益5.36%、3.24%,1.85%,同期上证指数累计收益仅0.45%(表3)。慧牛各类风格组合均远高于同期上证收益,若考虑风险调整后回报,慧牛激进、平衡组合风险收益比更是显著优于基准,以及多数组合类FOF。如今年以来强势风格指数沪深300的最大回撤也有5.28%,而激进、平衡最大回撤仅1.1%、0. 52%;从收益-风险比来评估,激进和平衡组合的年化夏普比(年化收益/年化波动率)月度连续2月超过4,远优于上证指数和股票基金指数。

2017年以来组合收益和风险指标

说明:数据区间2017年1月3日-17年5月30日

整体而言,慧牛智投组合风险收益比持续保持较佳水平(图2),由5月的表现和操作可以看出,风控优先的前提下最大化风险收益比的投资理念。

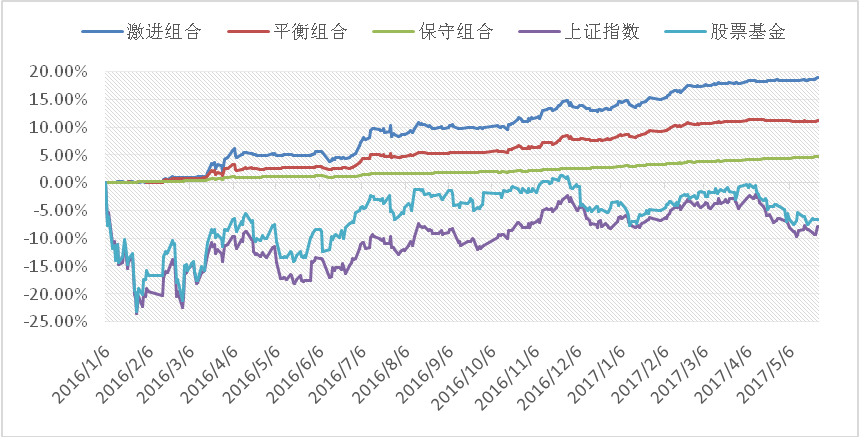

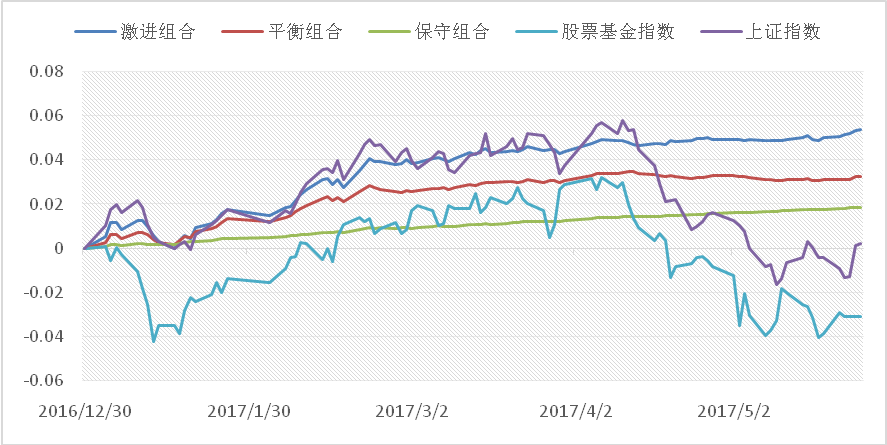

图2:慧牛三大组合成立以来业绩趋势

说明:1、数据区间2016年1月6日至2017年5月30日;

2、上证指数和股票基金指数均统一起始点计算。

图3、17年以来组合业绩趋势

说明:1、数据区间2016年12月26日至2017年5月30日;

2、上证指数和股票基金指数均统一起始点计算。

二、 慧牛投资组合运作回顾:维持原有配置仍以风控为主

从慧牛智投组合的调整和运作可以看出对贝塔风险的主动管理。这也是组合收益的主要来源。而就5月而言,在谨慎的策略基调下,组合整体保持低仓位,基金品种也并未做积极调整,这对于弱市下保持最优风险回报起到了关键作用。

风险管理上,慧牛风险模型5月未有主动性操作。对于蓝筹的小结构机会虽有积极关注,但并未进行实际增仓,原因一方面在于对风险的优先控制理念,在市场未企稳之前,会延续较低的权益仓位,5月蓝筹虽有反弹,但是整个市场仍难言企稳。另一方面在于风控模型显示市场风险仍处于较高水平,结构机会的风险收益比并不高。

在基金资产配置上,适度分散的权益类持仓对组合仍有显著的贡献。以慧牛激进组合为例,中欧价值、标普500在5月均保持0.65%的正收益贡献;稳健组合标普500和国泰聚信价值C相对沪深300超额收益中等,其中主要在于国泰聚信与沪深300跌幅同步,但是反弹不足,基金重配金融地产与银行保险蓝筹主涨的速度略低。

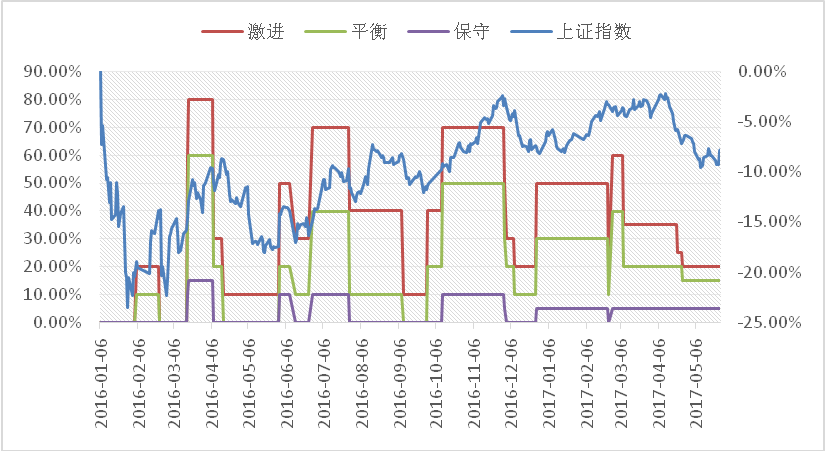

图4、各类组合仓位调整变化时序(左侧为仓位)

数据说明:

1、数据区间2016年1月6日至2017年5月30日;

2、左侧为仓位,右侧为上证指数净值曲线。

3、5月组合仓位维持4月,未做调整;

三、 宏观经济走势和预期:经济复苏无惊喜去杠杆降温景气预期

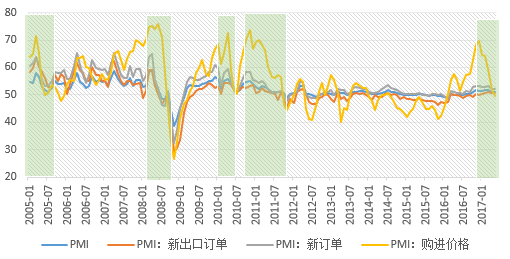

进入2季度以来,经济景气度明显放缓,先行价格的回落,一定程度上意味着供给侧改革之后的脉冲性复苏开始见顶,补库存周期接近尾声,且随着严厉的房地产调控,需求端增长也出现收缩。具体来看,5月制造业先行指数与上月持平,价格指数则一路下行(图5),短期经济整体偏弱格局并未改变。

图5、5月景气指数持平4月,购进价格下跌趋势,复苏短期回升困难(绿色为衰退周期)。

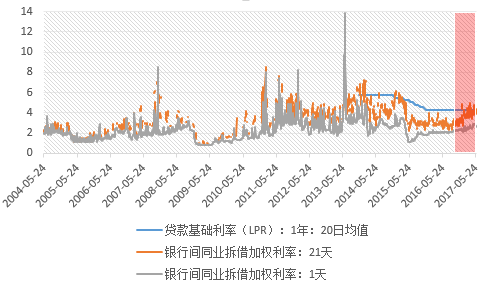

资金层面6月仍旧是紧平衡的结构,年中银行考核季叠加去杠杆大趋势,已是雪上加霜,虽然经过1个多月的消化,但从资金价格上仍未看到明显的放松,5月下旬以来月度拆借利率已经逼近年度贷款利率基准水平(图表6)。美元加息周期下,虽然特朗普财政政策半途受阻,但是经济数据持续改善,尤其是4月PCE物价指数月率重新转为上升,再度推升6月加息预期。内外夹击下,资金面风险警报尚未解除,且有加强的趋势。

就投资逻辑而言,目前市场缺乏实质有力的支撑逻辑。在监管趋严约束下,市场投机交易极度趋弱,即使结构性上涨的蓝筹也再度逼近趋势上限,短期风险高于收益预期。从风险和机会对比来看,目前市场处于风险较低的水平,一方面是市场整体近一个多月的下行周期,风险得到一定程度的释放;另一方面去杠杆政策风险的在官方软化表态之后,尽管目前仍未有明确的政策意图,市场不像4月的恐慌,风险下降是客观现实;其三,在市场风险偏好整体下行且未有大的利好刺激,市场难言上行,仅有的超跌反弹性机会性价比也并不高。

图6、21天利率回升超过贷款利率平均水平,远期资金紧张延续。

四、 后市观点:防御仍是大计等待底部加仓良机

展望6月,市场仍存高度不确定期,投资收益预期下降明显,风险资产投资大格局仍宜维持谨慎,继续坚持安全资产为主策略布局,风险资产以美、港股以及主板价值风格轻仓持有为主。原因在于A股资金面、基本面利空,市场面微弱利好,而事件上,重要的也仅6月A股再度闯关MSCI指数可能带来的短期反弹机会。而其他资产,美元加息以及数据利好对于美股以及港股短期利好。

慧牛理财各投资组合目前任将延续谨慎策略继续保持组合持仓,等待市场企稳后再对仓位及持仓结构进行调整,以期提高组合收益。

全部评论