莎普爱思实控人易主 一场布局多年的大规划

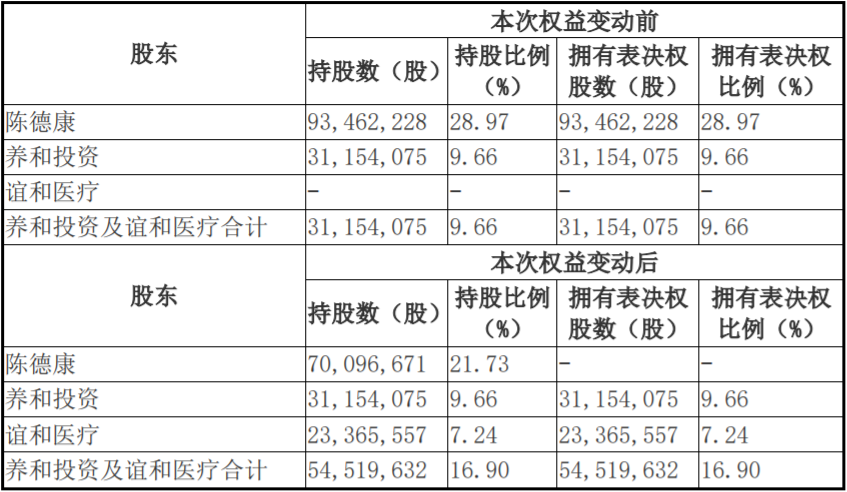

昨晚,莎普爱思发布公告,其董事长陈德康拟将其所持公司7.24%股份转让给谊和医疗,并承诺拟将以不可撤销的方式放弃所持公司剩余21.73%股份的表决权。同时,陈德康还将于2021年将其所持公司5.43%股份转让给谊和医疗或其指定的受让方。

翻译一下,莎普爱思换实控人了。

这之前,陈德康直接持有公司 93,462,228 股股份,占总股本的 28.97%,就是莎普爱思控股股东、实际控制人;然后谊和医疗在这之前,压根没有莎普爱思的股份,是他的母公司养和投资持有 31,154,075 股股份,占总股本 9.66%。

说白了,这是一场第一股东与第二股东对倒的大戏:新人走向前台,但老一辈光环仍在。

但大部分投资者肯定纳闷,莎普爱思药业到底怎么了?这是陈德康套现走人?这养和投资的林氏兄弟又是什么来头?

最关键的是,这个盘,接的合适么?

先看看2019年莎普爱思的业绩——扭亏为盈。

今年1月22日,莎普爱思药业发了公告:预计2019年年度实现归属于上市公司股东的净利润与上年同期(法定披露数据)相比,将实现扭亏为盈,实现归属于上市公司股东的净利润2,100万元到3,000万元。

别的不说,2017年年末的自媒体事件,给莎普爱思打击太大了,拳头产品莎普爱思滴眼液盈利狂降,但这个产品生命很顽强,2018年在总营收的占比仍旧过半。

所以说莎普爱思对滴眼液的依赖之重可以说是“非常”。但这样也不是事啊,眼药水毕竟在下滑,所以2019年,莎普爱思转变了一下思路,玩起了之前布局的“大健康”业务。为的就是逐步走出“滴眼液之困局”。

比如说这家公司的常务副总经理陈伟平,还在接受媒体采访时说:“我们原来的定位,是以中老年的眼健康为发展方向,那现在,随着时代发展和需求的多样,我们将定位调整为‘大健康’。”

另外一点,莎普爱思也在大数据、互联网人工智能方面铺开棋局,比如专注搭建中老年信息数据库,建立会员系统,侧重亚健康领域。

所以对莎普爱思来说,从“眼药水”转型到“大健康”,其实是一种从“推广单一产品”到“业务多元化发展”的过渡。

还有一方面,深知自己是重资产公司的莎普爱思药业,在现金持有上一直非常重视理财。

比如2019年5月11日,莎普爱思对外公布委托理财公告。报告中显示,自2019年5月9日,公司共计购买各项银行理财产品3.39亿元,时长为3-6月,年化收益约3.6%-4.45%。目前,莎普爱思进行委托理财的金额共计为4.59亿元。

有媒体报道称:这一笔购买理财产品的巨额资金,让莎普爱思在频繁曝雷的上市公司中显得异常突兀,也是投资人看好莎普爱思未来发展的主要原因——其基本面依然稳固,公司对未来发展是有着较为长远的规划的。

这样的一家公司,又属于医药制造企业,有多种产品,又布局大健康,又资金实力雄厚,如果说这时候董事长陈德康套现走人,那实在让人看不懂。实际上,看一下莎普爱思的布局就知道,这么多产品,需要尽量多的医院来铺出去——在这方面,受让方养和投资来头不小。

查查数据显示,养和投资成立于2015年6月23日,注册资本5000万元人民币,法定代表人林弘立。其中,林弘立持股70%,林弘远持股30%。公告中还有一项——医院投资管理。

《每日经济新闻》在201的8年9月21日一篇报道曾提到:“工商资料显示,养和投资实力雄厚,在国内开了多家民营医院。”

这就对了,一家布局大健康领域的药企;一个拥有多家医院的公司,正是为了满足双方的增长需求,才会有上述“看不懂”的交易。

因此,陈德康转让股权给养和投资,如果说陈德康拿钱套现走,那真是太小瞧这个经历过风雨的老企业家的魄力了。未来作为这家公司的第二大股东,陈德康不仅还有公司很多股份,今天他引入了养和,所做出的的改变实控人的决定除了为公司好,长远看更是给自己留下了巨大的财富和机遇。

毕竟,未来莎普爱思药业还将有变化,这项交易的达成,促使莎普爱思药业将面对董事会和监事会的变化——这将会决定未来的走向。

公告里这么说:

莎普爱思董事会由6名非独立董事和3名独立董事共9人组成,其中谊和医疗提名3名非独立董事和3名独立董事共6人,董事长由谊和医疗提名的董事担任。监事会设3名监事,其中谊和医疗提名2名监事。

全部评论