莎普爱思实际控制人变动带给市场哪些期待?

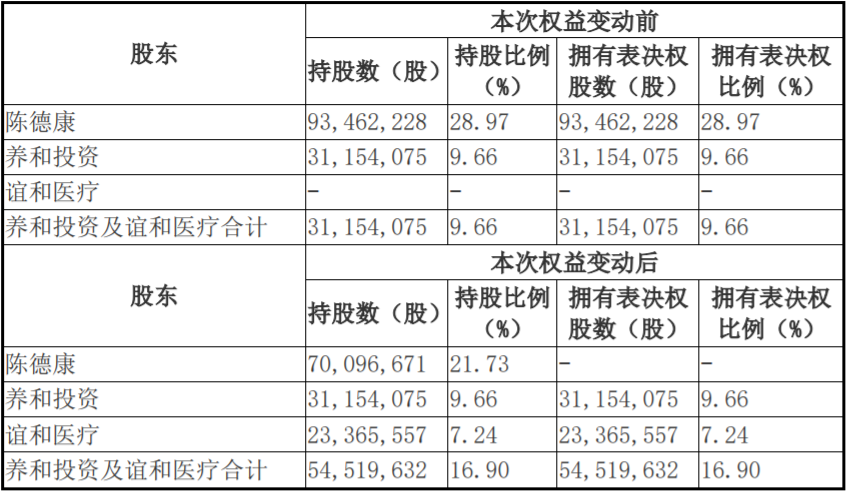

莎普爱思昨天下午发布公告,陈德康拟将其所持公司23,365,557股股份转让予谊和医疗,占公司总股本的7.24%。同时,拟将以不可撤销的方式放弃其所持公司剩余70,096,671股股份之上的表决权,占公司总股本的21.73%。未来根据协议,陈德康还将于2021年将其所持公司17,524,167股股份转让给谊和医疗或其指定的受让方,占公司总股本的5.43%。

这场从年初就开始的资本转让事件也正式达到高潮,在当下这个医药、科技、券商三头并进的市场旋律中,作为A股唯二的眼药水公司,更换了实控人的莎普爱思在细分医药领域又是否能搅动风云呢?

医药股发力,网友猜测:几个涨停板?

不得不说这纸公告来的太巧。

受疫情影响,大盘在2月3日大幅低开。但作为利好板块,医疗和生物卫生率先发威,为拉回指数提供了强劲动力。

回顾2003年SARS对医药行业格局甚至国民卫生生活的大洗牌,就会发现,疫情给资本市场带来的影响会是深远持久的,首先国内外大规模关注,政策层面会给予利好支持,不管是临床、基层医疗还是研发都将惠及。

作为一家综合性制药公司,莎普爱思也在利好名单中。自提前复工后,其所生产的75%消毒酒精、大输液、固体制剂头孢等已经陆续运送到抗疫前线。为2020年第一季度的鲜亮报表打下基础。

原本就存在上涨动力,再加上公司换了更擅长资本操作的实控人,二级市场迅速就给出反馈:截止今日收盘,莎普爱思股价收报9.17元,涨幅3.15%。不少网友在评论区激烈讨论,涨停、光正集团是股民们的热议词。

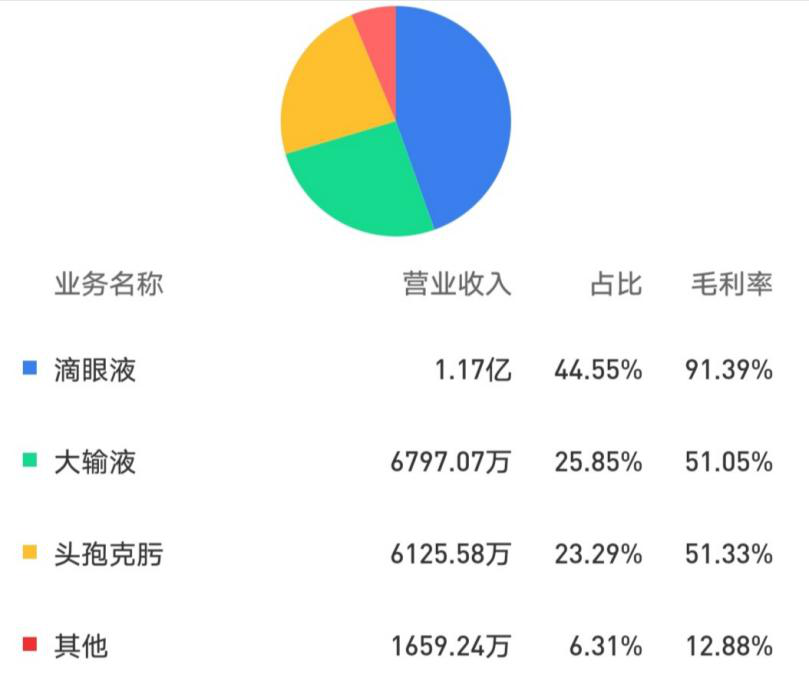

数据来源:2019半年报

前两位大股东的“二人转”

本次变动后,虽然公司实际控制人由陈德康转移到林弘立、林弘远兄弟之手,但陈德康仍是最大的股东。合约履行至2021年,下一步转让后,陈德康仍是莎普爱思第二大股东。仅发生于前两大股东之间的“二人转”正如莎普爱思公告所说,不会影响上市公司及其他股东利益。

那这一场“二人转”的真正原因是什么?业内人士猜测,最大的可能是莎普爱思引入“活水”,助推公司大健康转型战略,以及提升自身在资本市场上功力、赢得发展资金和时间。

公开资料显示,养和投资设立于2015年6月,由林弘立、林弘远分别持股70%、30%。二人均为莆田(中国)健康产业总会上海常务副会长林春光之子。林春光原为上海新视界眼科医院投资有限公司董事长、总经理。养和系列的公司高管林长宝,名下亦有经营Ⅰ类医疗器械的公司上海执创。有光正集团案例在先,其资本市场的运作能力可见一斑。

健康故事深入人心

每次医疗健康行业战略战术地位的大规模提升,都会使重视健康更为深入人心,亦将形成乘数。健康卫生的生活习惯,必将带动保健、预防、消毒等方面的消费较原来扩大,医疗服务的触角延长。最终形成的合力,医药不仅抗跌,而且很可能领涨。

莎普爱思作为A股唯二专注眼部医药研发和生产的上市企业之一,随着社会老龄化的不断渗透,其针对白内障的产品和服务一定会迎来更为广阔的有支付能力消费群。

相信投资者们还没有忘记,2019年4月,兴齐眼药由最低点18.76元一路拉升至8月的最高点97元,涨幅高达517%,被封为妖股。带来股价飙升的,是一个治疗青少年近视的故事,以及故事中高达150亿元的理论年收入增加额。

同样的剧本,莎普爱思也本该拥有一个预防治疗中老年白内障的故事。能不能讲好它,搭上这波快车,就看善于资本操作的养和系列与林氏如何操作了。

全部评论