宏利基金:“中字头”行情再起,投资者如何把握?

2024年春节假期后,中字头行情迎来强势反弹,相关央国企个股更是表现活跃。2月6日-3月22日期间,中字头央企指数大涨17.49%,“中字头”成为年后行情中的一抹亮色。(数据来源:Wind。指数历史表现不代表未来,不预示基金未来表现,市场有风险,投资需谨慎。)

往后看,“中字头”行情能否持续演绎?哪些行业资产值得关注?投资者又该如何把握良机?

“中字头”迎多重利好

何谓“中字头”?一般是指股票、公司等名称中以“中国”为开头的企业。这些企业的主要特点是规模大、实力强,涉及能源、金融等行业。在国内经济发展中,“中字头”企业扮演着关键角色,是国民经济的重要组成部分。

从以下几个方面来看,“中字头”未来行情或值得期待——

政策发声不断

1月24日

国资委表示进一步研究将市值管理纳入中央企业负责人业绩考核。这是继“一利五率”之后,央企吸引资本市场的重要举措,有望开启新一轮行情。

1月26日

证监会召开2024年系统工作会议上也表示,“要加快构建中国特色估值体系,支持上市公司通过市场化并购重组等方式做优做强,推动将市值纳入央企国企考核评价体系。”

2月19日

国资委召开“AI赋能 产业焕新”中央企业人工智能专题推进会。此次会议标志着央企在人工智能领域布局进入新阶段,将促进央企在智能化转型道路上更加稳健地前行。

央企新能源汽车单独考核方案即将出台,今年两会期间,国资委主任表示,将调整政策对三家汽车央企进行新能源汽车业务单独考核。

基本面向好

2023年,中央企业实现营业收入39.8万亿元,利润总额2.6万亿元,归母净利润1.1万亿元,实现高质量稳步增长,基本面向好也将为股价上涨提供支撑。(数据来源:国资委,截至2023年12月31日)

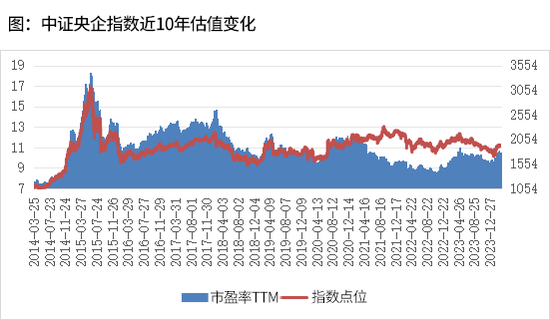

估值处于低位

再从估值方面看,当前中证央企指数PE(TTM)为10.51倍,处于10年以来45.13%的分位,未来仍有上行空间。

(数据来源:Wind,截至2024年3月22日。指数走势不预示基金未来表现,基金经理可根据法律法规、基金合同和市场行情调整持仓。)

多重利好叠加共振,“中字头”领域仍蕴藏着较好投资机会,那么具体哪些行业资产值得关注呢?不妨来看看基金经理庄腾飞的观点。

看好周期红利资产

在这一轮的“中字头”行情中,银行、煤炭、公用事业、石油石化等具有低估值、高分红特征明显的行业表现强势。庄腾飞表示,长期看好高分红和大周期风格资产,包括能源、石油石化、有色、资源品、国有大银行等行业。

从国内方面看,无风险利率逐步下行,优质红利资产,如具有盈利壁垒高、具备基础设施价值的长期垄断性现金流,未来将逐步重估。

同时,海外再工业化如火如荼,欧美制造业回归和东南亚印度、拉美中东等区域的发展对全球商品需求产生了巨大拉动,周期资产是难得受益海外需求的资产,因为商品全球定价、全球联通。所以,大宗商品,如有色、化工、机械等领域也是受益海外需求和全球定价市场的。

另外,周期红利资产主要集中在金融和周期行业,后者的估值水平处于过去20年以来的最低点,机构配置比例也处于过去20年以来最低点。

作为全市场较早一批金融行业研究出身的基金经理,庄腾飞长期聚焦于金融周期领域,在管产品——宏利市值优选(代码:162209)也为投资者较好把握住了高分红和大周期方向上的长期投资机会。

从产品持仓看,该基金去年四季度重点布局了周期红利方向资产,前十大重仓股聚焦于石油石化、有色金属、银行等行业。

(数据来源:基金四季报,截至2023年12月31日。备注:不代表当前及未来持仓情况,基金经理可根据法律法规、基金合同和市场行情调整持仓。)

对于市场机遇的较好把握在产品业绩上也得到了验证。宏利市值优选近1年收益率达5.23%,位居同类排名前3%。从更长时间周期看,该基金近5年收益率92.63%,为持有人实现超额回报74.90%。(数据来源:基金业绩、业绩比较基准数据来自202年基金四季报,近1年同期业绩比较基准-7.65%,近5年同期业绩比较基准17.73%, 排名数据来自银河证券,同类产品指偏股型基金偏股型基金(股票上下限60%-95%)(A类),具体排名为47/1523,截至2023年12月31日。过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。)

对于产品后续的运作思路,庄腾飞表示,未来将始终维持周期红利风格资产的布局,既要分享高分红资产未来3年的重估过程,也需要应对全球通胀和大宗商品价格中枢上行过程,从而更加有效地帮助我们的长期客户应对海外通胀和国内价格平稳的环境。我们认为,海外的经济可能在2024年上半年完成库存周期探底回升的过程,美债长债利率很有可能在2024年美联储启动降息后完成曲线的正常化过程,大宗商品很有可能重新进入上行阶段,而2025年将是我们关注国内总需求中周期恢复和资产价格周期变化的重要窗口期。

全部评论