猜想百度回归:回归路径、分拆业务、上市版块大 PK

分拆、回归,这或将是百度 2016年 两大关键词。就在几日前,媒体披露,百度逐步分拆资产回国上市已进入实操阶段。在戏码各异的中概股回归潮流中,百度已奋不顾身成为其中一员。

中概股回归已经有了实战案例,并暴露出了一些问题和困难,甚至还有半路杀出买方团来竞购的。那么百度又将如何施展它的拳脚?百度为何走上分拆路径?又将如何调动 “粮草”?这些资产将 “花落” 资本市场的哪一板块?外界对此有数个版本的判断与猜想。

算起来,百度在美国纳斯达克上市已有十年之久,是中国最早在美国上市的互联网企业之一。而十年之后,百度的回归或许也带回了某种隐喻。

中国正在经历着互联网创业里 “激情燃烧的日子”,资本市场也为创业公司提供越来越多的选择空间。可以预见,从现在开始,中国将迎来一波互联网企业的上市大潮。而这些稚嫩的互联网创业公司该如何做出自己的选择?

这也正是我们关注百度以及大量中概股归回案例的原因。这些在资本市场莫怕滚打十来年的 “老炮儿”,正用自己的实践为所有计划上市的互联网公司提供最真实的教程。成或败,对后来者都同样意义非凡。

百度回归之路:私有化 PK 分拆

对于中概股回国路径,刷遍朋友圈、看遍新闻的公众已经不再陌生。其回归 A 股的方式有以下两种路径,一是 “私有化退市 + 拆分 VIE 架构 + 上市(独立上市或借壳上市)”;二是,拆分部分资产再上市,或由 A 股公司收购境外公司部分股权。

2015年3月,李彦宏接受媒体采访时曾表示,百度希望回归 A 股上市,但是迫于 VIE 结构的政策限制暂时还难进行。此后,百度走起了分拆路线。

自 2010年 中概股掀起了回国上市的热潮,但多以私有化的方式彻底与美国证券市场说再见,为何百度却要与之 “藕断丝连”?

这就要从私有化说起。具体来说就是由上市公司控股股东或 / 及其关联方通过借贷融资或股权融资的方式,以现金收购其未持有的流通股股份,减少公司股东数量,最终达到退市的目的。通常,这时的收购价要比股票的市场交易价高出 30%左右,收购才能顺利完成。

但对于百度而言,其市值过大,这艘航空母舰的总市值超过 600 亿美元,总股本达 3.05 亿股,尽管百度财报显示其账面资本较为充裕,也能引入外部投资者,但要花巨资赎回全部的流通股,这笔买卖实在不划算。这早已有 “前车之鉴”,先看泰富电气,作为私有化第一股,泰富电气上市 6年,净融资额为 1.2 亿美元,但在 2011年 退市需要的资金高达 4.5 亿美元,仅此就亏损了 3.3 亿美元。再看奇虎 360,其启动私有化后,不包括税金在内,他们还需为私有化付出约 100 亿美元的成本。

再看第二步,拆除 VIE 架构,即将国内的外商投资企业变更为内资企业,这时一般为 PE/VC 机构来协助进行。拟上市主体对外资持有的股票进行回购,外资投资人及其他股东退出。 尽管这看似有其基本的标准流程,但周期通常在一年半左右,对于百度而言,这也就意味着期间存在着相当昂贵的时间成本,更不论期间还需和外资股东周旋。

即使前两步百度顺利走过,到了最后一道关口,若百度将全部身家交付于 IPO 或借壳上市实在过于冒险。注册制推行还需时日,借壳上市过程复杂、风险过大,而耗时等待进驻资本市场,意味着百度将不能运用证券市场的金融工具进行资本运作,快速发展业务。纵览第一种路径,对于百度这样一艘 “航空母舰” 来说,耗费巨大的资金、时间成本,拖着沉重的身躯跨越 “峰峦叠嶂”,显然不是易事。

与之相比,对于百度而言,分拆部分资产回国上市,显然更胜一筹。分拆部分资产上市,可引进外部投资者将部分资产剥离出来,再谋求上市;或由 A 股公司直接收购境外公司部分股权。其核心是对分拆的业务进行合理的估值,“只要对价合理,分拆就能较为顺利”。中金公司分析,分拆的模式并不具有普适性,希望通过分拆方式回归的中概股公司至少需要具备差异化明显且体量足够大的不同业务,同时也需要考虑不同业务板块在 A 股和美股市场上投资者的不同偏好。

而对于第二种路径,在中概股中已有先例。2015年11月,搜房网将旗下互联网广告、互联网金融、研究和大数据等业务拆注入万里股份,而其他业务仍将留在美国的上市公司中。此方案一出引起行业人士热议,投行人士给出评价:“直接给跪了!” 因为如此,搜房网既保留了美国上市公司身份,又实现了旗下资产在 A 股借壳上市,避开繁琐的私有化退市、在上市的程序,一步到位。

再看百度本身,采用分拆模式亦可 “一石多鸟”。

有外界人士评论,分拆部分资产意味着把高市盈率的业务分拆出去,势必会将低市盈率的业务留下来,企业市值将随之下降。但对于百度而言却未必如此。因有 Google 作为参照物,海外投资者甚为看好其搜索业务,高盛曾表示,所有对百度的估值基础都建立在其不可动摇的搜索引擎占有率和成长性上。百度逐步分拆其他 “异质” 业务,保留其美国上市公司身份,其海外市场未来的融资功能依旧不可小觑。

与此同时,相比于 “航空母舰” 式的回归,“轻舟作战式” 的拆分部分资产回国上市,显然能让百度大大地松一口气,能在资金、时间、策略上更为灵活。

那些美国人听不懂的故事都回来讲吧

事实上,为了更好的独立经营,百度去年下半年的分拆步伐从未停息。自 2015年7月 至 12月,分拆百度外卖和百度 91 桌面、百度知道旗下的作业帮、百度音乐等。

对于此次逐步分拆部分业务再上市,百度并未对外公布如何调兵遣将。但哪些业务将被分拆进军中国资本市场,业内不少人士有着自己的看法。

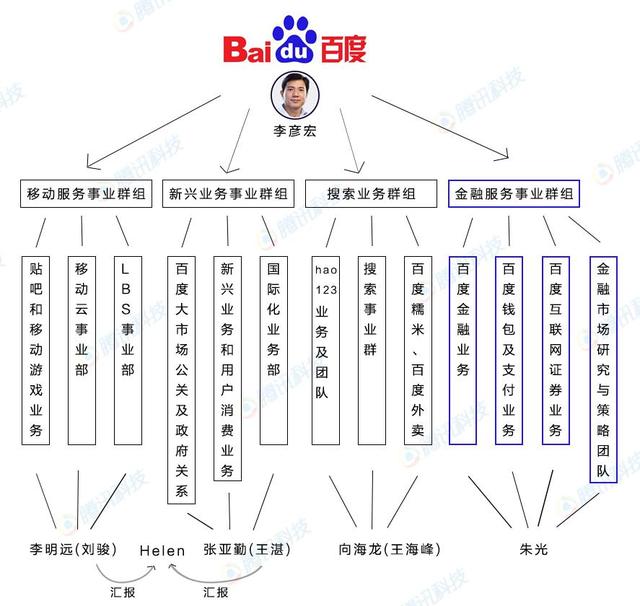

2015年12月 中旬,百度对外公布了其最新的业务架构,最大变化是组建了金融服务事业群组(FSG),由消费金融业务、钱包支付业务、互联网证券业务等组成。至此,包括移动服务业务、新兴业务、搜索业务、金融服务等百度四大业务群组正式面世。

其中,搜索业务群组(SSG)包括了搜索事业群和 hao123 业务,以及百度糯米和百度外卖。可以说,它掌控百度超过 90%以上营收,其中包括网页搜索部、网页搜索产品市场部、商业运营体系、销售体系等核心体系。

移动服务事业群组(MSG)包括贴吧、手机百事通、移动游戏、移动云以及 LBS 等。新兴业务主要包括了百度教育、医疗、安全、国际化等多个领域的业务。

在媒体圈中流传着这样一段话,百度前三个业务群组分别代表着百度 “老中青” 三大业务体系,其中,搜索业务是百度传统基本盘,移动服务是百度未来核心,新兴业务则担任着百度 “开疆辟土” 的职责。

而在去年7月 末发布 2015年 第二季度财报时百度公开表示,将全力进军 O2O 领域。去年年 末再次调整新一轮的公司架构,互联网金融业务无疑成为百度的核心业务之一。公开资料显示,自 2015年11 以来,百度在金融领域动作频频,相继宣布与中信银行合作设立直销银行,成立 “百信银行股份有限公司”;与德国安联保险公司和高瓴资本成立百安保险;百度旗下支付产品百度钱包也通过外卖、旅游等业务获得高速增长。

然而,在百度宣布进军 O2O 领域之后,美国股市对百度投掷 200 亿元的 O2O 新蓝图不买账,其股价顺势下跌,跌幅近 14%,市值蒸发近 590 亿元。这成为百度市值史上无法回避的一幕。尽管自去年10月 起其股价有所回升,但今年伊始,美国顶峰研究公司分析师郭琪撰文称,他们对百度核心的搜索业务的表现依然满意,但对 O2O 业务的负面看法有所增长,特别是百度外卖。

面对国内外资本市场的不同境遇,以及更为多元化的业务,百度将如何分拆业务、调兵遣将,转战 A 股?

包括华泰证券分析员在内的众多人士告诉 36 氪,其传统的搜索业务或将保留在美国资本市场。对百度自身资源依赖不大,兼具融资需求和良好成长性、又能迎合中国资本市场高估值的业务将率先分离上市。

在此逻辑下,纵观百度四大业务,在北京某金融股权投资公司的投资经理安杰林看来,百度旗下的贴吧、手机百事通等移动业务,因缺少现金流或被 “忽视”。相对而言,百度教育、医疗等新兴业务,包括百度钱包、互联网证券业务等在内的互联网金融,以及 020 业务或将成为被拆分的主力军,拥抱国内资本市场。

但如何把握业务的规模,并在有利时机登录资本市场也将考验其智慧。在安杰林看来,以百度糯米为例,它率先登录资本市场的可能性较小。占据龙头地位的大众点评-美团还未上市,或说明当前资本市场对其估值以及后续发展还存有些许疑虑。相比而言,百度糯米还需攒够实力,届时冲击资本市场,将能获得更好的资本溢价。

而对于百度新近发力的互联网金融亦是如此。前述股权投资经理安杰林分析,尽管蚂蚁金服、京东金融都传出要登录 A 股的消息,相比于阿里、京东稍晚一步发力金融领域的百度而言,或还需进一步积淀实力。加之国家对互联网金融的发展持以鼓励与试错的态度,若百度过快的在资本市场定位自身,就显得有些心急了。

静待战新板 “芝麻开门” 未来潜力无限

百度分拆部分业务已经进入实操阶段,在资本市场中,新三板、创业板、中小板和主板,以及即将推出的战略新兴产业板,那么这些资产将花落谁家?

对于百度拆分出的部分业务是否会挂牌新三板,36 氪走访的市场人士判断基本为否定。新三板定位于创新型、创业型、成长型的中小微企业,“一般而言,企业别无选择了,才会挂牌新三板。现在仅有 80 家做市商,其融资能力有限、流通性也较差。对于百度这样级别和资质的公司而言,显然,新三板不能与之匹配。” 安杰林说。

而中小板和主板分别定位于将或已进入成熟期中小企业,和大型成熟企业。且不论它们对申请上市的企业有着严苛的财务标准,对于科技型企业的估值也较低。显然不适合百度分拆业务进而大举融资的目的。

更多市场人士将百度拆分业务的目的地指向了创业板和战略新兴产业板。创业板服务高成长的新兴创新公司,其平均市盈率一度接近 150 倍,这受到中概股的热烈追捧。“想必,百度亦然。”

与此同时,即将推出的战略新兴产业板也让中概股为之振奋。上交所副总经理刘世安曾透露,战略新兴板将淡化盈利要求,主要关注企业的持续盈利能力;并允许暂时达不到要求的新兴产业企业、创新型企业上市融资。

安杰林说:“当前战略新兴产业板暂未推出,具有一定的不确定性,前景还需再判断。若百度分拆部分业务并不急于一时,可静待战略新兴产业板花开。若时间紧迫,也可选择创业板。” 据悉,2015年年 末,上交所战略新兴产业板方案已初步拟定,并将在证券法修订完成后与注册制同步推出。市场传言战略新兴产业板有望在今年7月 前推出。值得注意的是,上海已选定蚂蚁金服、大众点评、爱奇艺和中国商飞作为战略新兴板首批挂牌企业,拟通过这 4 家优质公司树立示范效应。其中视频网站爱奇艺则由百度控股。

尽管百度分拆业务刚刚进入实操阶段,但未来的蓝图或可期待。投资界指出,百度旗下的新业务将获得高额估值溢价,拓展融资空间,增强自我发展后劲。独立后的百度子公司管理层将获得更大的自主权,更有动力推动业务的发展。而对于百度自身而言,其核心竞争力是技术的研发,分拆后管理将得以提升,优势资源得以集中,发展战略也将更加明确。市值暂时落后阿里、腾讯的百度,在未来 BAT 大战中,有没有 “翻身” 的机会?

全部评论