移动医疗:互联网+助推传统医疗体系产业发展

前段时间的春雨掌上医生倒闭事件沸沸扬扬,各方揣测众说纷纭,或友商抹黑,或对手挖坑,或自我炒作, 无论如何从结果上看,作为行业第一梯队的典型产品和模式“被黑”、“躺枪”都是值得反思的,因为基本排除这个事件是营销炒作的一部分,谁会在下一轮融资的关键时间点上用自黑的方式去拉升运营数据?短暂炒作的数据和产品模式的可信度,相信资本市场知道孰轻孰重。尽管春雨官方已出言自证,但用户和市场的反应冷淡:“这事,不好说了,得再看看吧”。

与此同时,另外一边确是另外一番景象,特别是以医生集团、名医主刀等O2O医疗服务模式为代表的医疗Uber们,越来越多受到用户和资本市场的认可,不少在A轮已超过5000万美金,要知道春雨可是至少用了3年的C轮才拿到这个数量。这些新的模式和切入点,似乎比当年春雨丁香们在行业里更受宠。

当然今天我们无法断言哪种模式好或不好,因为在重度政策依赖高度不确定的行业环境里,一飞冲天和一蹶不振有可能都是跑道上的下一步。我们今天回归到医疗行业的本质和初心,去看这个行业哪些产品和模式可得始终。

二、赛道和选手

以红杉、IDG等为代表的资本方对行业赛道和选手的选择与下注,已被创业者和市场作为布局行业模式和市场切入的首要参考。选对赛道,并全力保持这个赛道的第一的团队,你才有机会。如果从这个角度去看,这个矩阵大体是这样的:

医患沟通们

医疗工具们

医疗Uber们

赛道模式

众包问诊

医疗工具

医疗共享经济

代表选手

春雨/好大夫/平安好医生

挂号网/丁香园/杏树林

名医主刀/大家医联/滴滴医生

解决痛点

好看病

便捷

看好病

市场切入

全科

挂号\病历

优质资源(医院+医生)

优势

资产模式轻

用户集中度高

反应快

用户集中度高

传统流程工具优化

模式清晰

付费意愿高

能看好病

劣势

需分诊或面诊,病看不好。

付费意愿低

无闭环

付费意愿低

用户集中度低

平台利益分成

其他赛道不一一列举,上述三个赛道代表三个典型不同产品方向,且梯队已形成:

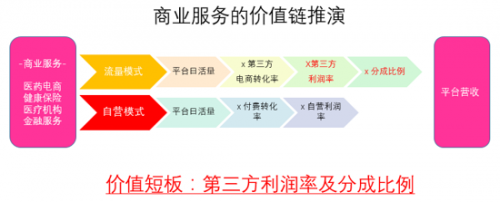

1) 医患沟通,依赖医患两端的体量上的优势,以智能匹配众包的模式试图解决医患快速连接问题,解决常见病、普通病等健康类的需求。通过互联网的便捷优势和医生的热情服务,满足患者心理生理的初步“安全感”。但问诊末尾强加的一句“医生回复仅为建议,进一步诊断请到线下医院”道出了整个模式的无奈和然并卵现实。所以此赛道的商业化无非就是流量模式,导流到医药电商、线下医疗机构、金融保险等达成商业化。下图展示了这种模式的价值链推演:

商业价值链推演

其中有商业自营模式优势的如平安好医生为代表的模式,虽然同样前端是流量,但转化为自家商业服务的后端价值链上,能发挥集团互补优势,从用户价值上讲能提供全方位的医疗健康保险甚至金融服务,从商业价值来讲,羊毛出在猪身上保险金融延伸服务提升了整个赛道上的竞争优势,当春雨们还在纠结问诊费跟医生二八分还是三七分的时候,平安们可以高举出免费大旗。

2) 医疗工具,不重构现有医患流程,从流程某个痛点切入,以辅助工具的形式提高流程效率,如挂号网解决挂号效率的问题,虽然专家号、特需号、夜间号等还未接入,网上放号量只有线下挂号量的2%不到,但就患者就诊流程便捷来说无疑提升了这部分人群的时间效率。后期定位在医生群体微医集团以及患者群体的分级诊疗,从大趋势上来讲都符合两端人群和政策趋势的发展。所以大获市场和资本追捧。但无论是医生集团还是分级诊疗,对传统产业链的冲击都过大,需要不断的政策试点和试错,甚至是市场反向驱动的,目前还远未进入正常的政策执行通道,挂号网们只能积极占位,静候佳音。

丁香\杏树林等提供的医生工具从医生群里的需求出发满足病历管理、用药助手等常见医生需求,大大提高提高医生效率和整体专业度,使用频次和普及度很高。然而和所有互联网工具类产品一样,商业化部分的想象空间无非还是落在广告、药企Markting的层面上。携医生以令医药的终极模式对现有负面环境依赖过大,在新医改、医药分家等大趋势下,多年累积的优势也许会荡然无存,势必需要另谋破局点。

3) 医疗Uber,这类产品实际上是共享经济在医疗行业的切入应用,在尊重现有医疗行业规则的前提下,试图在通过互联网的优势,优化资源配置和重新连接医院、医生、患者、药企、支付这些关键点,在患者使用层面上达到体验重构。如医生集团将传统的医院中心转化到医生中心,以前患者围着优质医院转,现在跟着优质医生的服务走。再也不怕有钱也买不到专家号。 名医主刀等更是从极细分但高度刚需的手术群体切入,将医院医疗资源和医生时间做价值最大化匹配,达到患者医生医院三赢。但这类产品对大众患者的覆盖层面毕竟非常有限,虽然依靠高客单价和想象空间比较大的延伸服务也能达到足以让资本方出手的预估体量,但受惠层面十分有限,而且在新医改后续极可能产生的患者-医生-医院-药企强制重新连接的政策背景下,任何一个连接关系的改变都对这类依赖现有连接关系的产品受到直接冲击。

三、加油和冲刺

虽然各赛道都有自己的要跨越的障碍,但赛道上的选手们也都有自己的加油棒和冲刺目标。因为互联网的本质就是对行业现有生产关系的重构以达到生产力上质的飞跃,在改变和重构生产关系的过程中一定会冲击到现有的利益关系,但一定要把提升生产力作为冲刺目标。换个说法就是,不求颠覆行业,但求价值体现。一个产品的价值体现在用户价值和商业价值两个层面,目前的移动医疗产品在用户价值上无疑都各有所长,被用户接受,或多或少在确实解决用户痛点,但在商业价值上,几乎没有一个产品和模式受到市场验证和认可,所以“倒春”事件的传播绝对不是偶然,而是行业产品的商业价值长期缺失,引发用户和市场对整个行业质疑的一个集中表现。资本市场的本性是嗜血的,没有商业的表达就得不到资本的加油。

下面我们套用当下互联网行业热捧的《三体》现象,来看看行业发展的思路的一些启示。

三体思维

我们知道医疗行业大部分场景都是低频且非标准化的,这与互联网产品最热衷和擅长的高频标准化服务背道而驰,但这并不表示我们无路可走。虽然长期以来医疗行业累积的痛点并没有因为互联网而有本质的改变,但如同张晓龙在“微信背后的产品观”里讲到一个观点很值得思考: “当一个解决方案过于复杂时,那一定是把问题弄错了”。当我们觉得移动医疗产品面临产业链太长、利益关系太多、政策影响太大无法改变时,是否我们看待这个问题的方式错了?

1.升维思考

不纠结高频或低频得表现产品层面,选择足够市场容量足够大的行业切入,如婚礼服务平台 ,也是低频差异化服务的典型,只在市场占有率和客单价纬度上竞争,不在频次或复购率上花时间。用完就删无所谓,比如按照每年1000万对新人结婚,每对平均花费10万,市场体量已达万亿,按1%的市场占有率可达百亿交易额,按1%的利润率计算营收过亿。从这点上说行业里如名医主刀这类产品会在个维度下思考布局,用户的层面手术的频次足够低,但整体需求数量及高客单价、多样化的配套需求,能弥补低频服务的不足,带来产品整体商业价值量的提升,这类产品的方向就是尽量多的资源占有率、尽量优化的资源匹配和尽量好的线下服务结果,纯线上产品的体验优势不会成为关键竞争维度。

2.降维打击

当地球连同太阳系被二向箔从三维降到二维而瞬间彻底毁灭时,打开了无数互联网人思考行业差异化竞争的思路。中国互联网的格局竞争多年,以BAT竞争格局为例,腾讯百度折腾电商、阿里百度折腾社交、腾讯360折腾搜索等等,为何鲜有收货?很多人觉得是企业基因问题,有些扯淡,朱元璋的基因是农民是乞丐,就不能跨界当当皇上了?Google的基因是搜索,但今天它是一家搜索引擎公司而已吗?Apple做了什么,谁说的清楚它基因是什么?今天从三体的启示上看其实很多竞争是输在了同维竞争上,无论自家流量、用户优势有多明显、用户体验有多大差异化,在竞争的本质上维度并没有减少,就好比歌者文明如果只是采用更大火力的热兵器甚至激光武器来打击地球文明,恐怕根本无法做到迅速而彻底的毁灭地球。一个典型的例子就是当传统商业体还在严重依赖于地理位置而聚集人群流量时达到商业转化率时,互联网电商却将地域这个维度去掉,人群流量完全不依赖于地域的维度,成就了全新的阿里和京东的商业帝国,传统商业体以无法在现有的维度上达到参与竞争的体量,这才是重构与颠覆。

同样的思路在互联网医疗上,现有传统医疗体系产业链长,医生、医院、医药、地域、时间、服务等竞争维度非常多,任何一个维度上的技术突破都会带来全新的竞争格局,比如最近几年火爆的可穿戴设备和虚拟现实设备等就是未来降维打击武器的雏形,虽然目前阶段还不太成熟,但相信随着互联网、生物科技等技术的快速发展,将空间维度彻底去掉,势必重构和颠覆传统医疗服务的体验。

四、结尾

互联网+很多行业都会产生不同的化学反应,虽然目前我们能做的非常有限,甚至被嘲笑隔靴搔痒然并卵。但是当患者、医生、医院、药企都在述说自己的苦衷与无奈,我们坚信机会和挑战一定就在那里,只是我们还没把问题找对。

相信能有吵杂的质疑声中或泡沫声中不忘提升大众健康水平、改善整体医疗环境的初心,方得我辈投身互联网医疗之始终。

全部评论